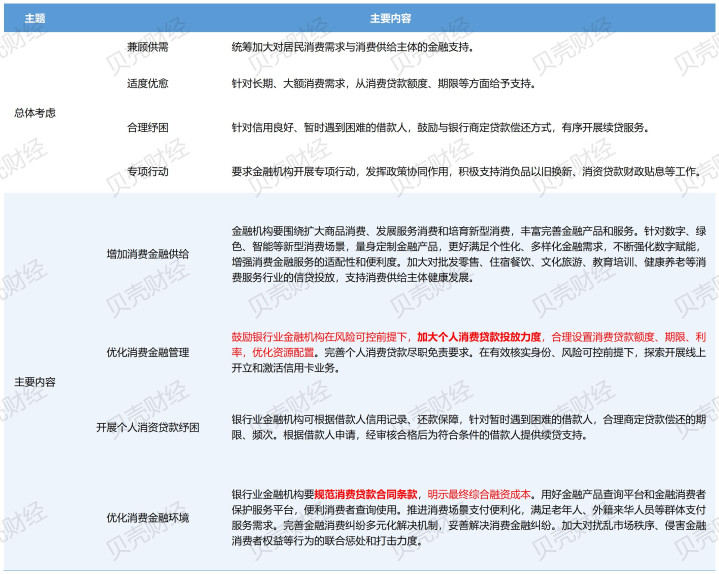

个东谈主消耗贷额度等诊疗, 消耗金融有望成为银行信贷结构优化的引擎

消耗金融行业再迎利好!

近日,有音问称国度金融监督料理总局(即金融监管总局)印发《对于发展消耗金融助力提振消耗的见知》(下称《见知》),提醒金融机构积极支撑提振消耗,丰富金融产物,便利金融作事,营造风雅消耗环境。记者从多位行业东谈主士处了解到,此音问属实。

其中,凭据《见知》要求,交易银即将可凭据客户还款智商和风险情况,合手行互异化授信。对于信用风雅、有大额消耗需求的客户,个东谈主消耗贷款自主支付的金额上限可阶段性从30万元提升至50万元,个东谈主互联网消耗贷款金额上限可阶段性从20万元提升至30万元。此外,《见知》还优化个东谈主贷款期限计谋,针对有遥远消耗需求的客户,交易银行用于个东谈主消耗的贷款期限可阶段性由不杰出5年(60期)延迟至不杰出7年(84期)。

从银行业自身发展而言,有机构探讨团队对此合计,消耗金融发展有望成为银行信贷结构优化的引擎。跟着住户消耗需求的结构性升级和金融科技的期骗深切,银行业通过产物立异与经由再造,深切银行与消耗场景的深度会通,创造新价值增长点。

金融监管总局:加大个东谈主消耗贷款投放力度步调消耗贷款条件

对于本次消耗金融信贷额度的诊疗,金融监管总局关系司局防范东谈主在3月14日就发展消耗金融助力提振消耗职责答记者问时曾明确默示,将“加大个东谈主消耗贷款投放力度”“步调消耗贷款条件”。

具体来看,该位关系司局防范东谈主默示,金融监管总局将饱读吹银行业金融机构在风险可控前提下,加大个东谈主消耗贷款投放力度,合理树立消耗贷款额度、期限、利率,优化资源配置。同期,银行业金融机构要步调消耗贷款左券条件,昭示最终空洞融资资本。完善金融消耗纠纷多元化料理机制,妥善料理消耗金融纠纷。

图/金融监管总局

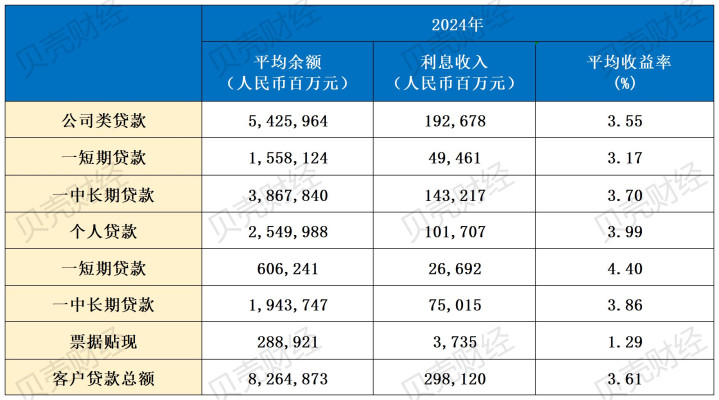

在试验中,个东谈主互联网消耗信贷(包括信用卡)最高20万元的名额、60期的还款上限,属于短期类贷款技俩。在此之前,这一监管要求也被沿用多年。从平均收益情况看,近几年来,个东谈主消耗信贷多数是交易银行零卖信贷业务中收益情况较好的部分。

就在《见知》对于个东谈主消耗贷款额度、期限诊疗音问传出的归并天,即3月21日,交通银行发布了国有“六大行”中首份2024年度敷陈。敷陈理解,2024年内,正规平台交通银行个东谈主贷款,相等是短期贷款的平均收益率为4.40%,较着高于该行客户贷款总数偏合手他各项贷款的平均收益率。

图/交通银行2024年度敷陈

探讨机构:有望优化银行零卖财富结构鼓励住户消耗意愿角落回暖

在交通银行走漏的这份年报中,记者也端庄到,近几年来,该行个东谈主贷款之短期贷款业务的平均收益率已呈现着落趋势,但举座施展仍要好于其他贷款业务。

本次,金融监管总局印发见知要求金融机构发展消耗金融,助力提振消耗,此举在湘财证券探讨团队看来,传递出积极信号,即“消耗金融发展有望成为银行信贷结构优化的引擎”。

据其先容,2024年以来,由于消耗增长能源不及,短期消耗贷需求疲弱。近期金融数据理解零卖信贷诞生能源不及。但近日,中办、国办印发了《提振消耗专项当作决策》,湘财证券探讨团队展望消耗当作与消耗补贴将连接带动消耗回暖,财政贴息计谋也将支撑消耗贷投放与消耗金融供给扩容,有望促进银行非房零卖信贷回暖,优化银行零卖财富结构。

事实上,连年来被视为银行穿越周期“压舱石”的零卖业务运行承压,个东谈主贷款不良率多数提升。诚然这与银行业零卖孳生财富结构连年来的变化,关系密切。

2024年由于个东谈主住房贷款利率下调及存量房贷利率诊疗,零卖孳生财富结构中的个东谈主住房贷款孳生率着落较快。跟着《见知》的出台,“银即将通过提升非房零卖贷款占比,调优财富结构,减缓财富孳生率下行压力。”湘财证券探讨团队亦合计,“跟着促消耗相干计谋加强,住户消耗信贷也有望企稳回升”。

对此,吉祥证券研报也理解,跟着银行加大个东谈主消耗贷款投放力度,合理树立消耗贷款额度、期限、利率等新监管要求的落地,以及国度针对遥远、大额消耗需求的计谋优惠……在这些身分共同作用下,空洞融资资本将着落,有助于鼓励住户消耗意愿的角落回暖。2025年计谋协力配景下,住户消耗意愿的还原,值得期待。

新京报贝壳财经记者黄鑫宇